财管手记:机会成本也是成本

这几年,行业的经营成本越来越高,企业赢取利润也看似越来越艰难。很多物业管理企业都试图拓展产业链条,将经营业务向物业管理行业的上下游延伸。在物业管理平台上实施多元化经营,除了开展常规的居家服务、有偿服务等多种经营服务之外,还开展诸如物业租售、物业经营等资产管理业务。但是,开展这些经营不仅要与行业之外的经营单位进行竞争,还需要物管企业自身具备非物业管理业务的经营能力,而这对于很多业内企业来说,并非不是个问题。

M君所在的公司同样也将资产管理业务作为公司的重点发展方向,有心重点突破。M君认为,在短期内行业的法规政策和市场环境难以根本改善的情况下,企业从自身的角度出发,以多元经营来增加整体的经营利润,这种思路的出发点无疑是正确的。问题在于经营的方向选择是否正确?企业自身是否具备这个能力?如果没有这个能力又该如何解决?

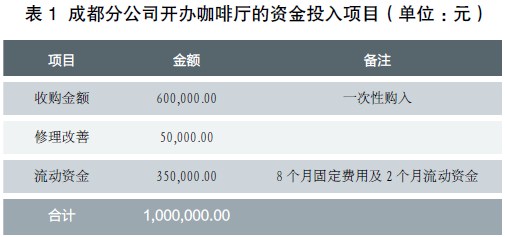

基于发展资产管理业务的战略目标,成都分公司一年前收购了一家咖啡厅。该咖啡厅原经营者租赁了成都分公司100平方米的商铺,月租金2万元,月物管费350元,装修及设备投资100万元。由于经营不善,该咖啡厅没过多久就经营不下去了。既出于决策者对该行业的偏好,也源于公司对资产管理业务的尝试,成都分公司以低价收购了该咖啡厅,自行经营。咖啡厅自行经营的投入如下:

咖啡厅经过一年的艰苦培育,终于在7月份首次赢利,月度盈利达到了21,000元。根据分公司的预测,7月份的营收状况将会在今后较长时间里成为一种常态,因此咖啡厅的年度盈利将会达到25万元。如下:

这在公司的多元化经营中将是历史性的突破,公司上下为此很受鼓舞。但是M君持有不同的看法。因为他认为上述测算并不完整,遗漏了重要的成本项目——机会成本。一年之前,公司一年期流动资金的投资回报可以做到8%。在这项业务里,投资咖啡厅的机会成本有两项:

1、咖啡厅的租金及物管费收入:如果不自行经营咖啡厅,1年可以获得租金收入24万元,物业管理费收入4,200元,共计24.42万元。

2、100万元的投资收益:根据公司当年稳健的投资原则,一年期的投资收益在8%左右,因投资咖啡厅从而丧失了该部分收益,这构成了这项投资机会成本的第二部分。

因此,上述投资收益正确的计算结果应如下:

在考虑机会成本的情况下,咖啡厅的经营实际上并不是像表面数据上反映的已经实现盈利,相反仍是亏损。如果对是盈是亏都不能作出一个正确的判断,很难想象我们可以作出一个正确的投资决策。

那么,究竟什么是机会成本?

机会成本(Opportunity Cost,又称为替代性成本)是指作一个选择后所丧失的不作该选择而可能获得的最大利益。简单地讲,可以理解为把一定资源投入某一用途后所放弃的在其他用途中所能获得的利益。任何决策,必须作出一定的选择,被舍弃掉的选项中的最高价值者即是这次决策的机会成本。机会成本对商业公司来说,可以是利用一定的时间或资源生产一种商品时失去的利用这些资源生产其他最佳替代品的机会就是机会成本。

机会成本在经济学中的定义虽然抽象,但是实际上在日常的经济生活中是经常使用到的。它并不属于会计学的范畴,而是属于经济学范畴。

M君曾经的同事H辞职后开始自己创业,投入30万元创办了一家小型物业管理公司。经营了一年的时间,获得不错的盈利,H颇有成就感。为了进一步明确公司未来的经营思路,他专程向M君请教,M君从H提供的财务报表中看到:公司一年内实现的营业收入是100万元,其中总成本是92万元,实现利润8万元。从这份报表上来看,经营的数字很乐观。但M君认为这份报表中对成本的计算并不完整。

M君对H说:这里忽略了机会成本的计算!因为创业之前,H个人每年的工资收入大约是7万元左右,创业时投入的30万元资本金一年可以获得10%的资金收益大约在3万元,两项收入合计约10万元。而H选择了自己创业,就放弃了自己的工资收入与30万元的资金收益,这就是H创业的机会成本。因此,实际总成本是92万元+10万元=102万元,实现利润=营业收入100万元-总成本102万元=-2万元。也就是说,将机会成本计算在内,H创业的一年里不仅没有实现盈利,反而亏损了2万元。(见表4)

机会成本也是成本!企业在作经营决策、资源投入时,必须懂得分析机会成本,判断取舍。机会成本还告诉我们:职业经理人创业的机会成本远远大于白手起家的创业BOSS,这与我们日常认识也是吻合的。职业经理人大多经历较好教育、拥有丰富的经验积累,从而能够在企业中获取很好的收益,因此,职业经理人创业的机会成本其实是很高的。如果一个职业经理人创业的年收入能够达到500万元则已经相当可观,但如果这个职业经理人是万科总裁郁亮的话,500万元就是非常差的经营业绩,因为郁亮作为职业经理人,他的机会成本应该高达1,400万元!

本文为《现代物业》、 设施管理网(cnfm2001.com)联合版权所有,禁止转载。如有需要,请联系xdwyxmt@126.com。